图文来自《前瞻经济学人》

阅读原文:https://baijiahao.baidu.com/s?id=1764025980879373948&wfr=spider&for=pc

行业主要上市公司:曲江文旅(600706);新华联(000620);锋尚文化(300860);三湘印象(000863);宋城演艺(300144)等

本文核心数据:中国文化旅游发展历程;文化旅游市场竞争格局;文化旅游发展趋势

行业概况

1、文化旅游定义

文化旅游作为文化与旅游的融合产业,《“十四五”文化和旅游发展规划》中指出,坚持以文塑旅、以旅彰文,完善文化和旅游融合发展的体制机制,推动文化和旅游更广范围、更深层次、更高水平融合发展,推进文化和旅游业态融合、产品融合、市场融合。

根据《旅游业基础术语(GB/T 16766-2017)》,文化旅游定义为“以观赏异国异地传统文化、追寻文化名人遗踪或参加当地举办的各种文化活动的旅游”。综上,本报告将文化旅游界定为“强文化属性的旅游活动”,具备以文塑旅、以旅彰文两大特性。

2、文化旅游分类

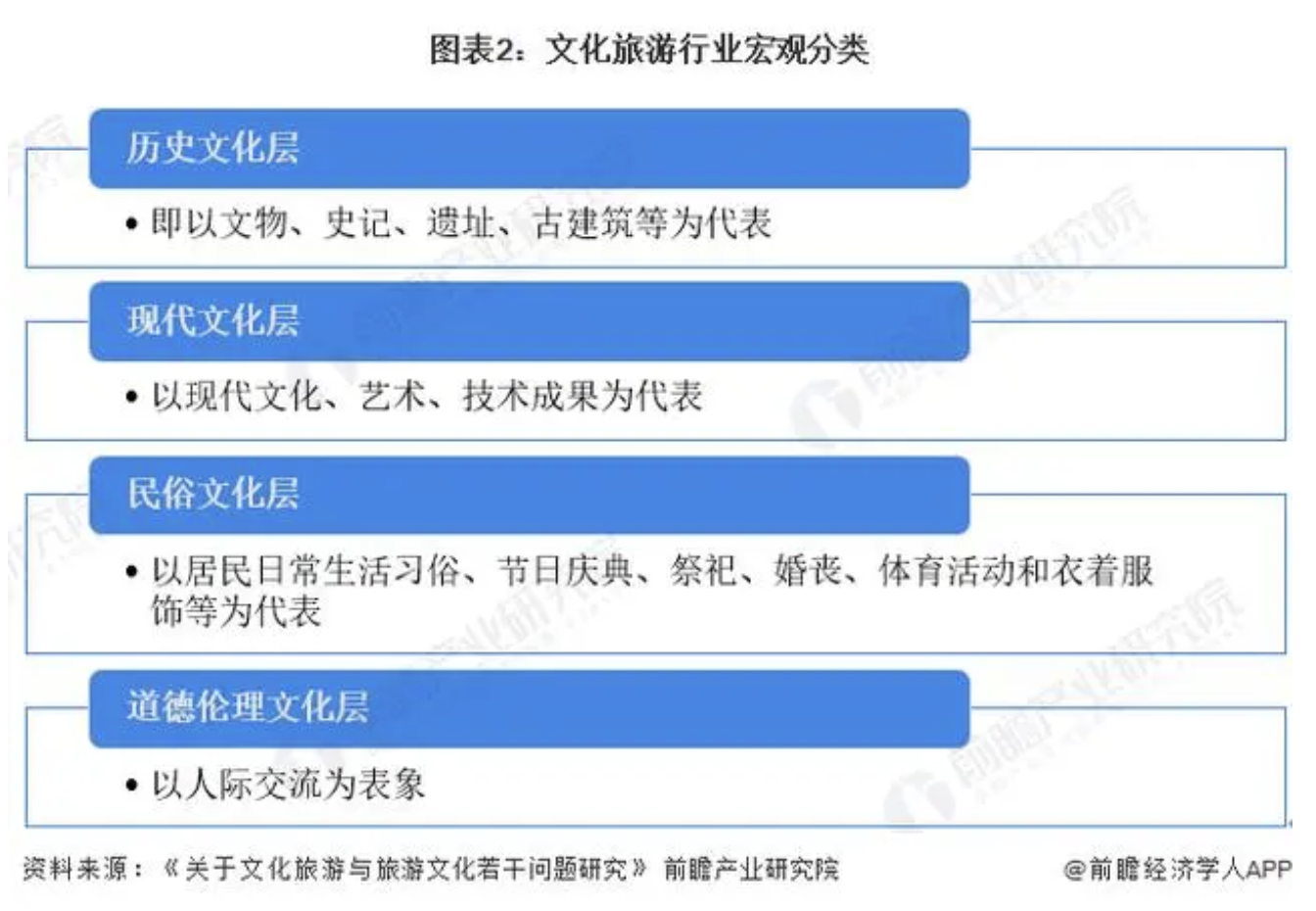

中国文化旅游从宏观上可分为历史文化层、现代文化层、民俗文化层和道德伦理文化四个层面。历史文化层即以文物、史记、遗址、古建筑等为代表;现代文化层以现代文化、艺术、技术成果为代表;民俗文化层以居民日常生活习俗、节日庆典、祭祀、婚丧、体育活动和衣着服饰等为代表;道德伦理文化层以人际交流为表象。从微观层面又有文化遗产旅游、主题公园旅游、乡村文化旅游、节食会展旅游、体育文化旅游等主要形式。

3、文化旅游细分业态

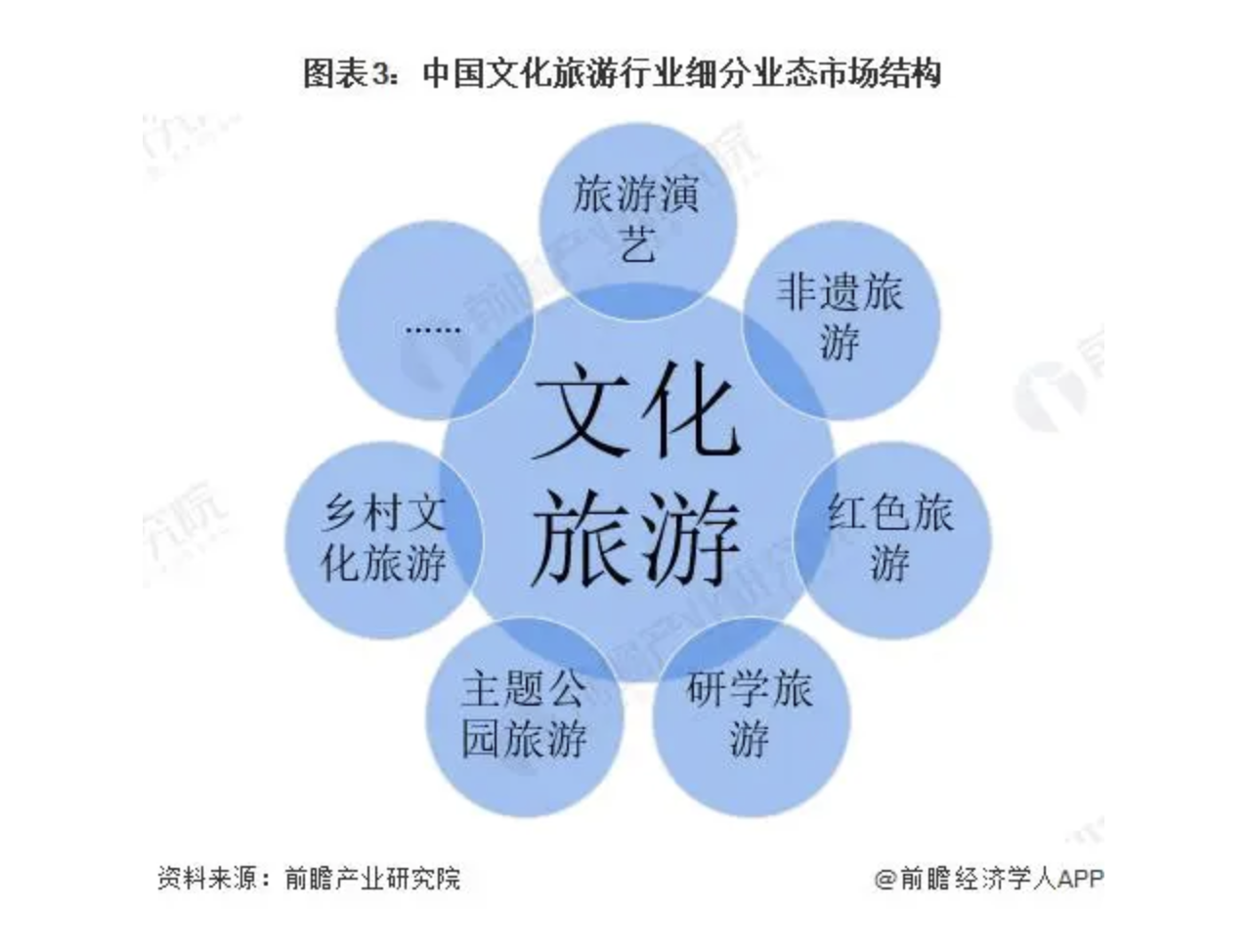

从中国文化旅游行业细分业态来看,文化旅游行业规模庞大,覆盖众多细分子行业。目前,文化旅游行业中较为主要或热门的业态有旅游演艺、非遗旅游、红色旅游、研学旅游、乡村文化旅游、主题乐园旅游等。各细分业态在独立彰显文化旅行特色之外,又多与其它细分业态融合运行,如乡村旅游与红色旅游的有机融合;非遗旅游与研学旅游的结合;旅游演艺与主题乐园旅游互融等。在未来文化旅游定将衍生出更多的细分业态,丰富文化旅游供给,同时通过融合运行模式,为游客带了多层次、多维度、高质量的文化旅游体验。

国外行业发展概况

1、全球文化行业发展概况

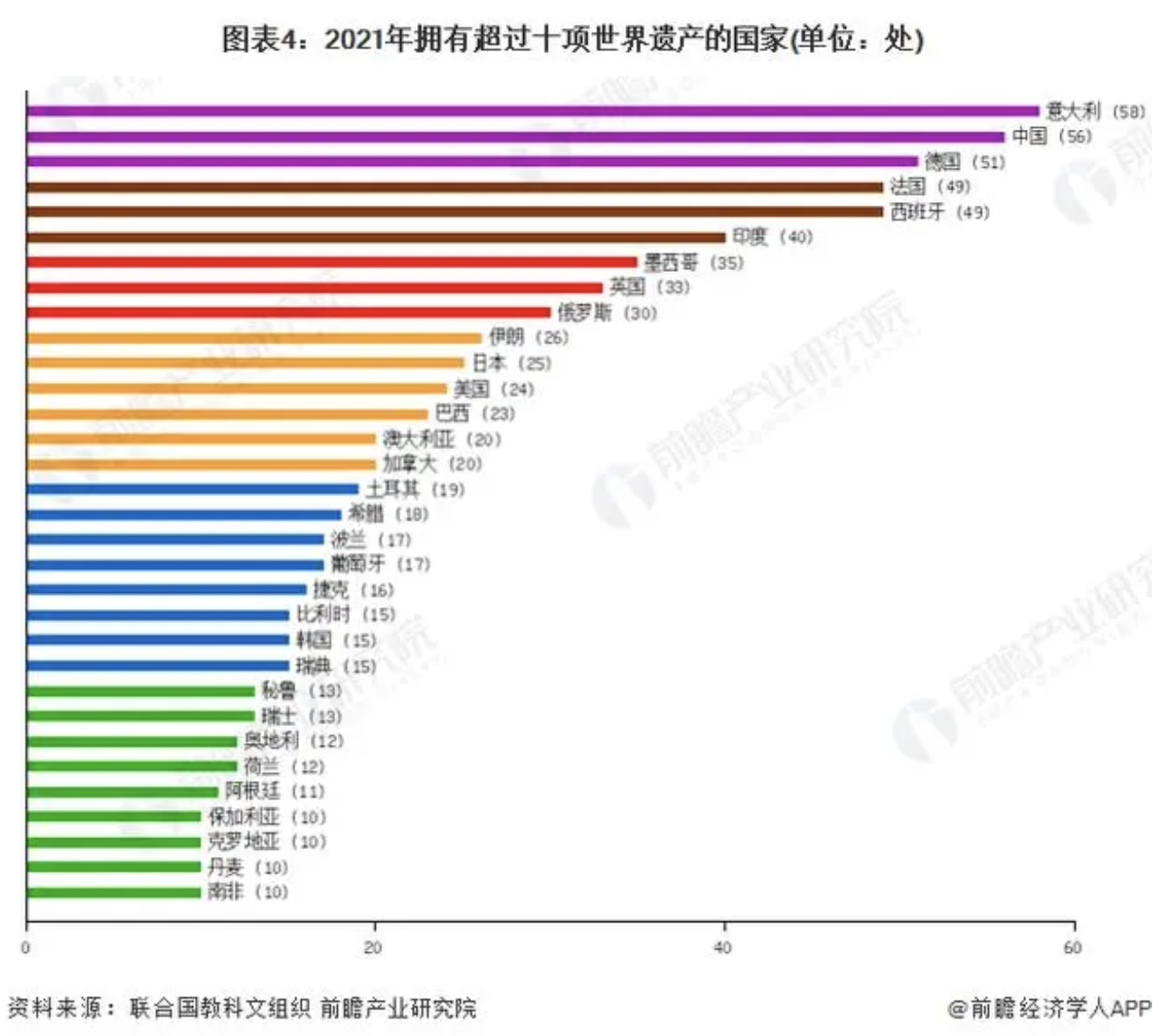

从全球文化行业来看,通过世界遗产评定准则的世界遗产共有1154处,分别位于167个成员国国内。1154处世界遗产中,文化遗产占897处,自然遗产占218处,文化与自然双重遗产占39处。

2、全球旅游行业发展概况

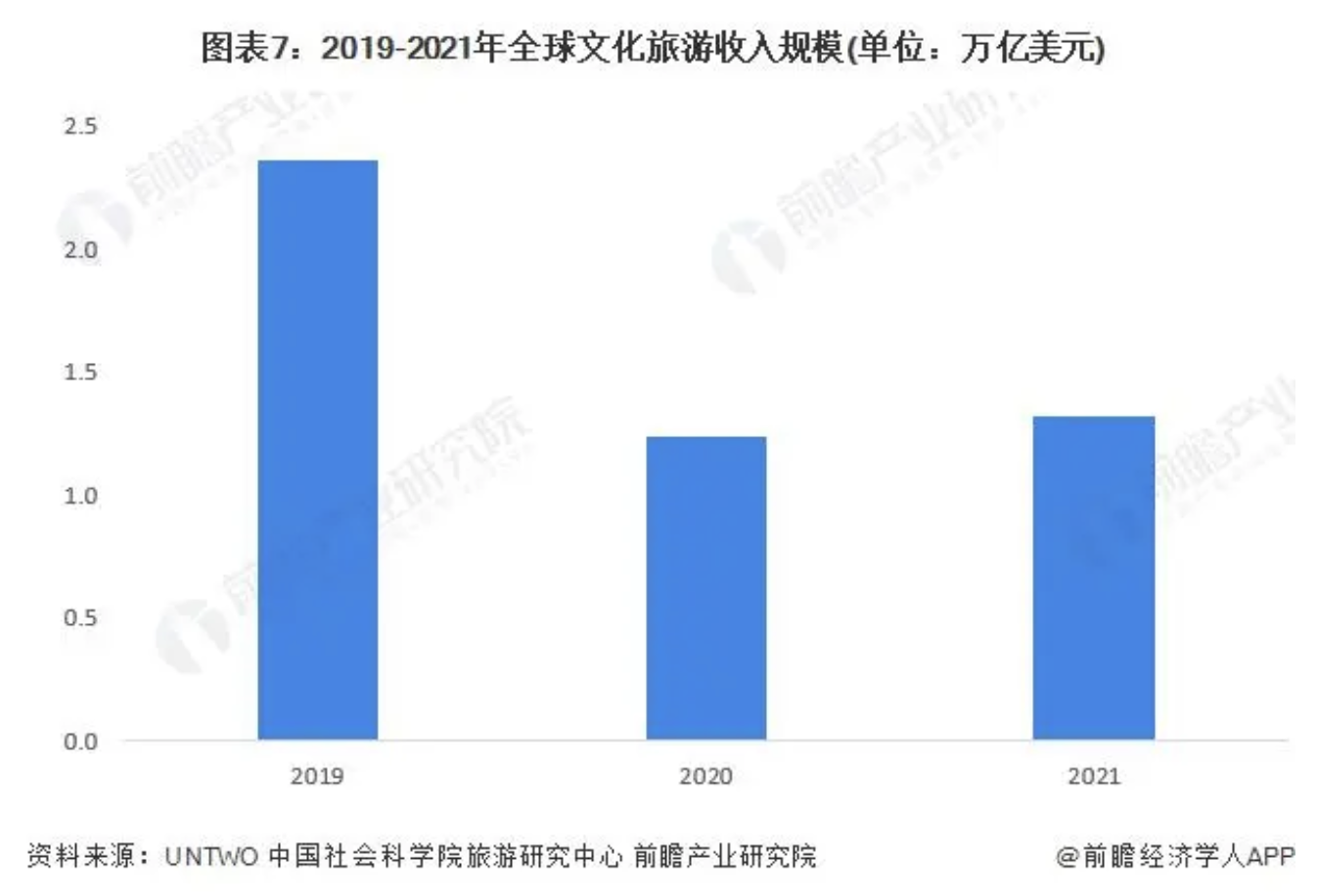

从全球文旅发展基础来看,据中国社会科学院旅游研究中心发布的《2022年世界旅游经济趋势报告》,2021年全球旅游总人次(含国内旅游人次和国际旅游人次,下同)和全球旅游总收入(含国内旅游收入和国际旅游收入,下同)恢复至疫情前的不足60%。具体而言,2021年全球旅游总人次和总收入分别恢复至2019年的53.7%和55.9%。其中,全球旅游总人次达到66.0亿人次;全球旅游总收入达到3.3万亿美元。

3、全球文化旅游行业融合情况

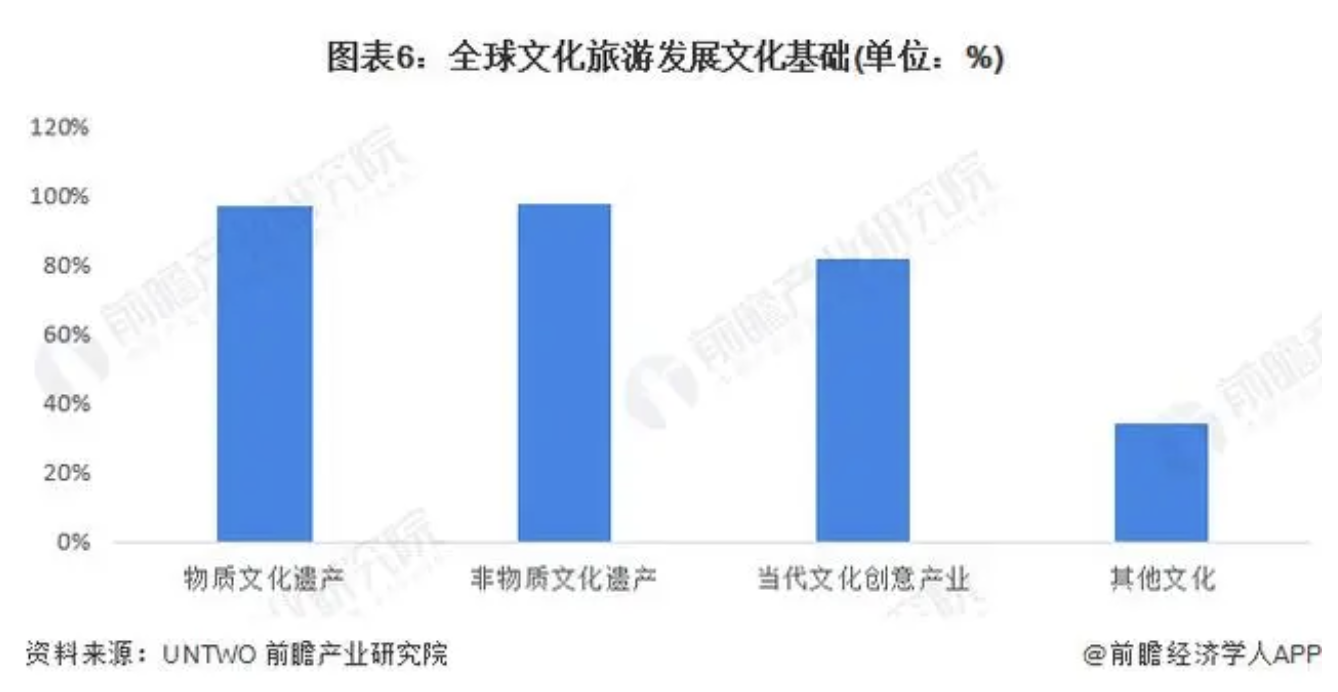

世界旅游组织(UNTWO)指出,全世界旅游活动中约有37%涉及文化因素,文化旅游者以每年15%的幅度增长。文化旅游依托的文化基础包括物质文化遗产、非物质文化遗产、当代文化及创意产业等。

4、全球文化旅游市场规模分析

根据联合国世界旅游组织估计,文化旅游(以文化景点和产品为中心的旅游)是旅游业中增长最快的部分之一,约占全球所有旅游业的40%。若按此比例,则2021年,全球文化旅游收入约为1.3万亿美元。

中国行业发展历程

我国文旅产业起始于上世纪七十年代末,经历了四个发展阶段。至今五十年来,随着我国社会经济发展翻天覆地的变化和旅游事业的蓬勃发展,文旅产业也发生了巨大变化。目前,文旅融合发展如火如荼,成为中国经济增长新极点,整体更新迭代,行业迎来了发展黄金期。

中国行业发展政策背景

文化和旅游具有天然的耦合性,但在我国受政策和体制影响,不同时期两者的关系不尽相同。1993年11月,国务院办公厅转发国家旅游局《关于积极发展国内旅游业的意见》,首次在国家层面的政府文件中提到旅游业的发展对满足人民群众文化需求、带动文化事业发展的重要意义。之后的政策文件中大多有提到文化和旅游的互动关系及其在推动经济发展和产业转型升级中的作用。目前,国家发布的政策多集中于促进文化和旅游行业的融合发展。

中国行业产业链分析

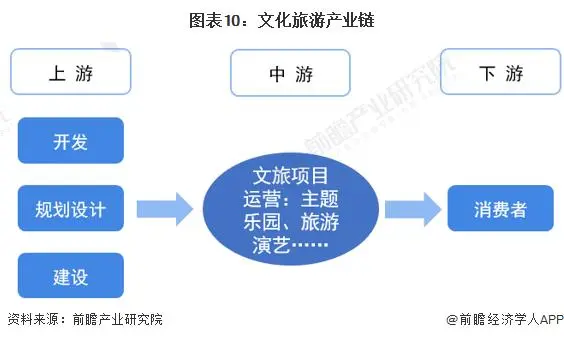

从产业链的角度,从最初单一的文化产品到最后成为内容丰富的文旅产业,要经过一系列引导、加工、宣传、集聚的演变过程。其生命周期大致沿着“开发-规划设计-建设-运营”的链条,其中穿插着投融资。在这一过程中政府、城投公司是至关重要的推手。

中国行业发展现状:供给需求有待回升

1、中国文化旅游行业供给水平分析

随着新能源汽车、零配件制造技术的快速发展和汽车制造业的不断变革,文化旅游技术的应用和创新极大2014-2021年,中国文化和旅游单位数量呈先升后降趋势。2021年,纳入文化和旅游发展统计范围的中国文化和旅游单位数为32.46万个,相比2020年下降了4.98%。

从2021年我国文旅相关产品来看,均较上年有较大增长。其中A级旅游景区数量达到14196个,较上年同期增加864个;文物机构藏品达到5580.45万件,较上年同期增长491.35万件;非遗代表性项目达到1557项,较上年同期增加185项。具体供给情况如下:

2、中国文化旅游行业需求特征分析

中国旅游研究院调查数据显示,自2020年国庆假期以来,游客平均出游距离和目的地平均游憩半径呈现双收缩趋势。国内文化和旅游休闲半径进一步收缩,本地化、近距离、多样化的文化消费占据主导。2022上半年,居民文化消费的线下场景主要集中在都市商圈/文化街区、文化场馆、城市周边及乡村,旅游景区文化消费仅占6.4%。由此来看,我国文旅行业存在本地化消费场景占据主导的需求特征。

3、中国文化旅游行业投入水平分析

2021年,文化和旅游部落实文化和旅游部部门预算60.23亿元,落实中央补助地方转移支付资金46.71亿元。运用全覆盖审计、绩效管理等手段,提高资金资产使用管理效能。

2021年,全国文化和旅游事业费1132.88亿元,比上年增加44.62亿元,增长4.1%;全国人均文化和旅游事业费80.20元,比上年增加3.12元,增长4.0%。文化和旅游事业费占财政总支出的比重为0.46%,比上年提高0.02个百分点。

中国行业竞争格局分析

1、行业企业竞争格局

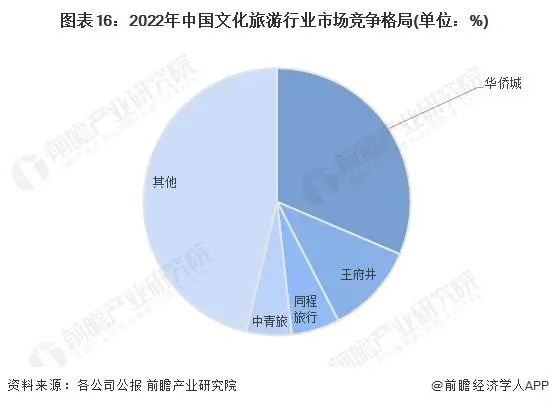

从文旅集团的业务板块来讲,主要包括上游的旅游资源与开发、目的地类景区、主题乐园和休闲娱乐业态;以及下游对接消费者的旅行社及OTA类等。我国文化旅游行业企业数量呈上升态势,越来越多的企业通过纵向、横向并购等方式加入我国文化旅游行业。按照2022年上半年的年报数据来看,我国文化旅游行业市场竞争梯队情况如下:

注:上图选用各公司2022年上半年数据

目前暂未有权威机构对我国文化旅游行业总体市场规模及占比进行统计,因此以下采取36家文旅集团的营收数据来进行市场格局分析。目前我国文旅行业市场TOP3分别为华侨城、王府井及同程旅行,合计占比超过40%。具体竞争格局如下:

注:上图选用各公司2022年上半年数据

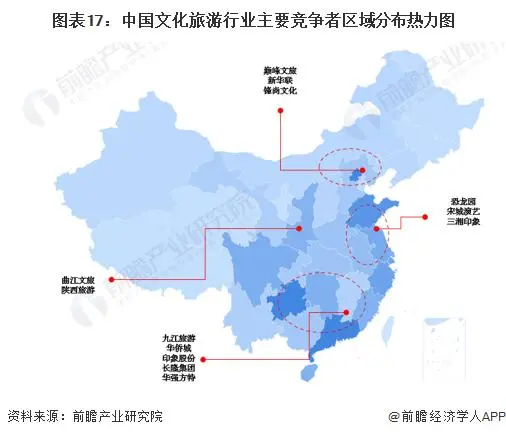

2、区域竞争格局分析

再从区域竞争来看,当前,我国正在从世界旅游大国走向世界旅游强国,我国文化旅游业也面临着产业转型升级的挑战。国内不少城市都提出了建设国际旅游城市的目标,城市旅游也从原来单一的景区建设走向综合性的旅游目的地打造,城市文旅的发展也将进一步拓展其社会功能。从区域分布来看,我国文化旅游代表性企业主要分布于东部沿海及中部地区。

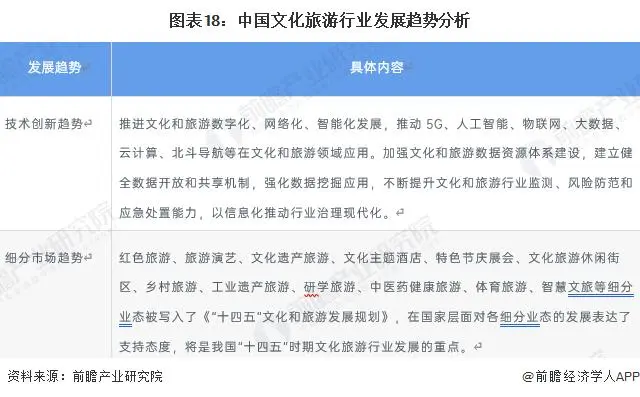

中国行业发展趋势分析

《“十四五”文化和旅游发展规划》中指出,聚焦文化和旅游发展重大战略和现实需求,深入实施科技创新驱动战略,强化自主创新,集合优势资源,加强关键技术研发和应用,全面提升文化和旅游科技创新能力。我国文化旅游行业发展趋势如下:

更多本行业研究分析详见前瞻产业研究院《中国文化旅游行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。